互联网数据中心_百度百科

二、IDC为什么火

流量爆发对于我们个人感受最为明显的是,2G时代我们可以看网络小说,3G时代有了图文聊天,4G时代视频爆发,短视频、直播成为主流。现在5G时代来临,但目前的5G应用情况尚未明显改变我们生活的案例,比如云游戏在国外推广火爆,但在国内尚未掀起波澜;智能驾驶车联网仍处于封闭园区和路段试验阶段;智能家居主要基于WI-FI组网。目前,5G更多的示范性运用还在工业领域,比如码头、智能工厂、物流机器人等。尽管5G的应用落地速度不及预期,但由于疫情带来的居家办公、远程协作、视频会议、云上学习、远程教育等需求的增加,流量也持续增长。随着流量增加,需要用到IDC来存储这些数据。在5G投资进程中,市场已经饱和了5G设备(光模块、服务器)--5G数据中心(IDC),越来越多的人开始关注IDC。

三、IDC与云

在这里,关于私有云着重强调对专有资源的有效控制。回溯至2000年前后,一家普通企业想要搭建自己的网站时,需要做哪些准备?购买域名、购买服务器,而个人服务器在当时是否可视为私有云的前身?对于更大型的企业,若需满足公司内部办公需求(如文档存储、流程申报),则服务器数量需要更多。而若是一家面向外部的互联网企业,所需服务器数量更庞大。更多的服务器也意味着更高的硬件需求:足够的空间、适宜的温度、稳定的供电、灾备等。以当年备受IOE困扰的淘宝为例,2008年淘宝业务爆发式增长,需要的IT资源数量巨大,这时的阿里IT架构采用IBM小型机、Oracle数据库、EMC存储。随着用户数量和数据量的激增,IOE的成本不断上涨且效果递减,阿里开始决定更换IOE。最终大家都知道的结果是,如今的阿里云已成为全球前三大公有云,超越了IBM和谷歌。简要来看云的发展,我们可以看出IDC与公有云有相似之处。

四、国内外IDC

第三方IDC企业的业务模式主要分为两类:零售型和批发型。零售型IDC的主要客户为中小型互联网企业,而批发型IDC的主要客户则为大型互联网厂商和云计算厂商。国外的IDC零售型企业如EQIX,相比之下批发型企业如DLR无论从公司运营水平还是股价市值表现,前者均明显优于后者。因此,国内许多分析师认为国内的零售型IDC未来的表现将强于批发型IDC。笔者并不完全同意这一观点。回顾前文关于IDC与云的发展,我们将目光回到2013-2015年,国内互联网蓬勃发展的时期。假设你是一家中小型互联网创业公司的老板,在创业初期你会选择自建数据服务器库,还是选择租用IDC的服务器呢?一般而言,人们会选择租用,因为成本更低且更安全稳定。那么在选择IDC时,你会选择大型厂商还是小型公司呢?每个人的选择可能不同,但随着阿里云成为全球第三大公有云企业,绑定在其名下的宝信IDC、数据港IDC也因此水涨船高。互联网行业的竞争已进入下半场,马太效应日益明显。假设你是2018-2020年间的创业者,若要搭建企业网站、H5或服务界面,你会选择哪家IDC呢?对于中小型企业来说,可能并不会特别关注选择了哪家IDC,而更注重的是使用阿里云、腾讯云还是AWS等大厂的服务。因此...

五、国内IDC企业

批发型国内代表企业有:万国数据(服务BAT、华为等互联网巨头)、宝信软件(服务运营商、阿里、腾讯及部分金融企业)、数据港(深度绑定阿里)。零售型国内代表企业有:光环新网(在北京及周边一线城市,AWS)、世纪互联(覆盖北上广深)、鹏博士(遍布北上广深、武汉)。简评:20201029更新更准确的表述应该是:1、零售与批发在整体数据量中的占比;2、批发客户的情况,例如美团,尽管其自身增长巨大,但我认为美团带来的IDC数据增长速度不及阿里、腾讯。我之所以这么认为是因为美团的数据增速主要源自其自身生态,而不是...。

IDC全称为Internet target=_blank>

全球IDC行业建设现状:向着大型化、集约化发展

2010年以来全球数据中心平稳增长,从2017年开始,伴随着大型化、集约化的发展,全球数据中心数量开始缩减。据Gartner统计,截至2020年数据中心共计42.2万个,初步核算2021年全球数据中心数量进一步下降,在41万个左右。

以超大规模运营商的大型数据中心数量角度来看,随着行业集中度的逐步提升,全球超大型数据中心数量总体增长。据Synergy Research Group的最新数据,截至2021年超大规模提供商运营的大型数据中心总数增加到700个左右,较2020年同比增长17.25%。根据Synergy Research Group最新预测,凭借目前已知的314个未来新超大规模数据中心的规划,运营数据中心的安装基数将在三年内突破1000个大关,并在此后继续快速增长。

注:2021年数据截止2021Q3。

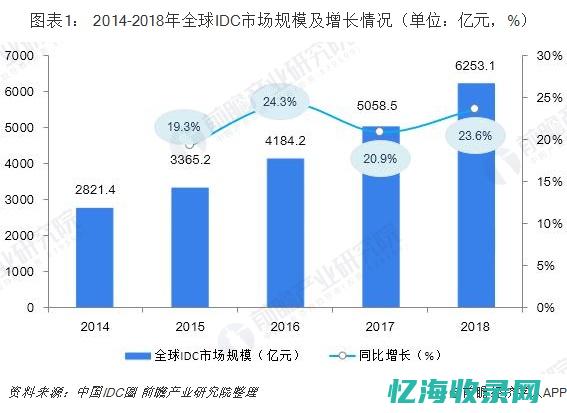

全球IDC行业市场规模体量:数据量的爆发增长带动市场规模发展

随着物联网、电子政务、智慧城市等领域的发展以及云计算的发展也将进一步推动IDC领域的发展。依据IDC发布的《数据时代2025》报告,随着5G、物联网的发展,2010-2021年数据呈现爆发式增长状态,2020年全球数据量为60ZB,初步统计2021年达到70ZB;预计2025年全球数据量将达到175ZB。

数据量的爆发式增长使得市场对IDC行业愈发青睐,据中国信通院的数据显示,2017-2021年间,全球IDC市场规模均保持正增长,且年均增速在10%左右。2021年全球IDC行业市场规模为679.3亿美元,同比增长9.9%。

全球IDC行业市场前景预测:即将迎来其新一轮的发展机遇

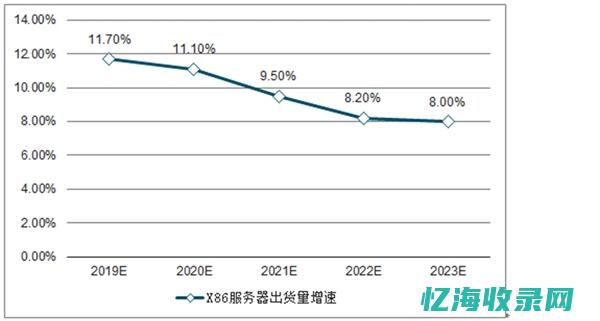

可以预见,在未来几年,IDC产业将迎来其新一轮的发展机遇。此外,随着网络系统日趋复杂,伴随网络的带宽逐步提高,用于网络维护的成本投资逐步增加,网络管理难度也在日益加大,在这种情况下,以资源外包的网络服务方式逐渐受到企业重视,并取得长足的发展。另外,各国政府加大了对电信宽带的投资力度,促进电信和互联网的融合。根据中国信通院预测,2022年全球ID行业市场收入将达746.5亿美元,增速总体保持平稳,2022-2027年年复合增长率在10%左右,到2027年行业规模将超过1200亿美元。

—— 更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》

零售行业的现状和发展趋势如下:

一、零售行业的现状:

1、业态层次不齐,差距明显

目前零售行业主要有大型综合超市、超级市场、便利店、专业店、专卖店、家居中心等,没有类似沃尔玛的超大型零售企业,多为区域性大型零售企业,对于小地区来讲,一家零售企业管一个片区域甚至一个社区。

2、整体规模偏小,各项成本较高

目前,零售的规模扩张更多的是一种外延式扩张,更看重的是地址资源的抢占,规模效益没有充分体现,只在一定程度上提高了综合毛利率,但各类经营费用居高不下,导致净利润率低。

3、管理水平差距较大

目前零售行业的管理还主要依靠传统管理方式和方法。零售企业的从业人员的素质较低。

营销方面,主要还是依靠购物折价,礼物赠送等促销方式。

在这个消费升级的时代,消费者越来越看中消费体验,但是大部分商家没有意识、没有技术、没有资金去支持他们为消费者提供更好的体验和服务,让自己不得不陷入运营的危机。于是区域性商家不断被优势商家吞并。

二、零售行业的发展趋势:线上线下融合发展成为行业趋势

2016年末,新零售将一片萧条的零售业吹向了风口。便利店行业的火热程度也是一时无两,人们都达成一个共识,零售业的未来必定是线上线下融合发展,如纷橙e购便利店的经营模式,主要是以下三大因素促使大家达成这项共识。

1.网络购物市场规模庞大

据中国互联网络信息中心统计,2015年,中国网络购物市场交易规模达到3.88万亿,同比增长3.3%;网络购物交易额达到社会消费品零售总额的12.9%左右,线上渗透率进一步提高;网络购物全年交易总次数256亿次,年度人均交易次数62次,市场的交易活跃度进一步提升。

截至2015年末,中国网民规模达6.88亿。其中,网络购物用户规模达到4.13亿,较2014年底增加5183万人,增长率为14.3%;中国网民使用网络购物的比例从55.7%提升至60.0%,预计未来将继续保持增长态势。

2.线上线下全渠道融合发展成为行业趋势

一方面,随着大数据、云计算等各种科技的发展,传统零售商纷纷涉足电子商务,借助互联网的力量实现转型升级、创新发展。另一方面,各互联网企业纷纷拓展线下商户,布局零售及服务O2O领域。基于互联网的发展战略已成为当前行业发展的大势所趋。

如何应对零售行业的现状和发展趋势:进行零售数字化升级。

随着经济实力的提升和居民可支配收入水平的增加,我国零售业市场规模逐年提高;在电子商务和移动支付的促进下,网上零售在日常生活中的渗透率越来越高,占比也明显攀升。未来,传统品牌销售渠道的电商化,将有效的促进零售业的发展。

采用数字化技术赋能零售的各个环节,降低管理、经营成本,提升效率,让商超经营真正做到以用户为主,精准把握用户需求,建立与用户的关系,实现数字化经营。

零售行业的现状和发展趋势如下:

一、现状

零售行业在疫情的影响下,已经变成了我国最重要的产业之一,超市、便利店、无人售货机都在切换模式,从线上模式变成线上模式,更方便消费者下单,同时也可避免近距离接触。

根据零售行业分析数据,2015年我国全社会商品零售总额为26.9亿元,到2021年约为39.2亿元。5年复合增速为7.82%。其中网上零售额占比从2015年的10.8%上升到2021年的24.9%。

从零售结构整体来看,我国的零售结构以小规模的商店居多,特别是个体商店的比重高达92%,每个个体商店的平均从业人员只有1.75人。即使是大型零售企业,其组织规模仍然偏小。

二、发展趋势

1、零售业将加快适应市场变化

为了应对快速变化的市场,商业正从产品渠道为王向消费者为王的发展思路转变,新零售电商系统平台搭建将更具自我学习和自我适应的特征:商业发展重心将从城市中心区域转向居民社区,消费品市场将出现更多具有城市特色和区域特征的零售品牌,改变“千店一面、千店同品”的现象。

2、科技、时尚、生活方式相融合

一是零售商利用数字标牌、电子试衣间、智能定位、自助终端和VR展示等一系列智能应用,带给消费者智能化和场景化的购物新体验。

二是产品功能将保持快速迭代,接触科技含量高的产品成为消费者获取知识、彰显个性的新途径。

三是零售品牌将更清晰地向消费者传达品牌文化及品牌定位,商品陈列以生活方式展示为目的,单个门店中的商品品类更加丰富。

3、高品质商品、服务与文化相融合

我国正从世界工厂转型为世界市场,消费品市场仍具有较大增长潜力,我国的品牌商和零售商将抓住国内市场的发展机遇,从三个方面树立消费者对本土品牌、本土零售企业的信心:坚持文化自信,深耕国内市场,净化市场环境,构建诚信零售体系,回归工匠精神。

4、线上和线下进一步融合

随着移动互联网的快速普及,我国网民增速呈放缓趋势,电商下一步的竞争重点将从吸引流量转向挖掘客户消费潜力:提升商品和服务质量,减少差评率,提高用户忠诚度;积极布局线下;通过并购、交叉持股等方式,让电商与实体店利益捆绑,使线上线下融合进入双赢阶段。

5、多种业态将呈聚合式、生态化发展

未来的新零售电商平台建设商业环境将继续朝着聚合式、生态化的方向发展:围绕社区消费需求,围绕服务消费需求,围绕零售巨头的业务需求,金融、物流、咨询等一批功能更加细分、专业性更强的生产服务型企业将呈生态化发展,提高大型零售企业的经营效率,提升居民消费质量。

6、零售业社交化特征将更加明显

信息时代,商家和消费者所掌握的信息差距逐步缩小,以广告为主的单向传播方式效果不断衰减,口碑、信任成为零售品牌得到消费者认可的重要因素。因此,零售商将不断提高自身的社交属性:利用微信、微博、大众点评等主流社交平台;通过与消费者保持高频次的互动;构建消费圈层。

标签: IDC、 人民币普通股票、 互联网数据中心、 A股、本文地址: https://yihaiquanyi.com/article/19109f39da415a1eb8d6.html

上一篇:苏州服务器托管排名十大IDC机房货比三家最... 网站首页

网站首页 提交收录

提交收录 收录查询

收录查询 文章资讯

文章资讯 热门排行

热门排行 软文发布

软文发布 自助广告

自助广告