随着全球能源结构的转变,可再生能源在总能源消费中的比重逐渐上升。

在此背景下,氢能作为一种清洁、高效的能源载体,受到了广泛关注。

而固体氧化物电解池(SOEC)制氢技术凭借其高效、环保的特点,成为当前研究的热点。

本文将详细介绍SOEC制氢技术的原理、优势以及应用前景。

固体氧化物电解池(SOEC)是一种先进的电解技术,其工作原理与燃料电池相反。

在电解模式下,SOEC可以将电能转化为化学能储存在氢气中。

该技术自上世纪末开始受到关注,近年来随着可再生能源的大规模并网和氢能产业的发展,SOEC制氢技术逐渐走向成熟。

SOEC制氢技术的核心原理是通过固体氧化物电解池进行电解水反应。

在电解池中,阳极端发生的反应为水分子分解为氢离子和氧离子,而阴极端则发生氧离子与电子结合生成氧气的反应。

整个过程中,电能起到关键作用,为电解反应提供所需能量。

具体而言,当电解池通电时,水分子在阳极发生解离,形成氢离子(H+)和氧离子(O-)。

氢离子通过电解质层迁移到阴极,而氧离子则在电场作用下通过电解质层到达阳极。

在阴极,氢离子与通过外部电路转移过来的电子结合,生成氢气。

同时,在阳极,氧离子与电子结合生成氧气。

这样,通过SOEC电解池,电能成功转化为化学能储存在氢气中。

1. 高效率:SOEC制氢技术具有较高的能量转换效率,可以在高温下运行,使得电解过程更加高效。

2. 环保性:与传统的蒸汽甲烷重整制氢相比,SOEC制氢过程中不产生碳排放,对环境友好。

3. 可再生能源整合:SOEC制氢技术可以与可再生能源(如太阳能、风能等)相结合,实现绿色氢能的规模化生产品牌。

4. 灵活性:SOEC制氢装置可根据需求进行规模调整,适应不同场景下的氢能需求。

1. 能源领域:随着可再生能源的大规模并网,SOEC制氢技术将成为一种重要的能源储存和转换手段,为电网提供稳定的氢能源。

2. 交通领域:氢能作为一种清洁燃料,在交通领域具有广泛应用前景。SOEC制氢技术将为交通领域提供稳定的氢能供应,助力实现绿色出行。

3. 工业领域:工业领域对氢能的需求量大,SOEC制氢技术可以满足工业领域对氢能的需求,同时减少碳排放,有助于实现可持续发展。

4. 分布式能源系统:SOEC制氢装置具有规模小、灵活性高的特点,适用于分布式能源系统。通过与可再生能源的结合,实现绿色氢能的本地化生产和消费。

SOEC制氢技术作为一种高效、环保的制氢手段,具有广泛的应用前景。

随着技术的不断进步和成本的不断降低,SOEC制氢技术将在能源、交通、工业等领域发挥重要作用。

未来,随着可再生能源的大规模发展,SOEC制氢技术将与可再生能源紧密结合,为实现绿色、可持续的能源体系做出贡献。

风电制氢技术路线的选择与制约因素是推动其发展的关键。 四种主要技术——ALK、PEM、SOEC和AEM各枯运有优缺点。 ALK成本低且寿命长,但对电源稳定性要求高,占地面积大;PEM虽然操作简单,但成本高昂,对水质要求严格;SOEC潜力大,但耐久性是挑战,需要在高温下运行;AEM则面临化学稳定性问题和电堆成本较高的问题。 在风电制氢方面,风电并网制氢可以解决波动性问题,但经济性受电价影响较大,通常适合ALK;而分布式和离网制氢则可能采用PEM,但目前经济性较差。 要实现商业可行性,PEM成本需降至与ALK相当,尤其在消纳条件不佳的地猛锋区,风光氢氨一体化项目有望有较好的收益。 制约风电制氢发展的主要因素包括电价和氢气储存与运输。 电解水制氢成本中电价占大头,目前风电上网电价普遍高于制氢成本控制线。 此外,氢气储存和运输成本高昂,特枝败晌别是长距离输送。 解决这些经济性问题,如通过提高储存效率或优化运输方式,将有利于大规模风电制氢在特定区域如三北地区的推进。

电解槽产业动态

中国电解槽市场展现出强劲的增长势头,国内出货量激增,市场参与者日益多元,技术路线竞争愈发激烈。 碱性与PEM电解槽各具特色,潜在市场空间亟待挖掘。 碱性电解槽依赖电极和隔膜,国产替代空间广阔;PEM电解槽则由双极板和膜电极构成,涉及众多厂商的创新与合作。

产业链全景

技术路径与前景

PEM电解槽以膜电极为核心,全氟磺酸质子交换膜使得其电效率和产氢纯度显著。 然而,高成本尤其是贵金属催化剂仍是挑战,材料成本降低与国产化进程将决定其未来规模化应用的可能性。 SOEC电解槽研发中,高温性能卓越但材料选择受限。 预计未来几年,电解槽成本在整体制氢过程中将占据主导地位。

企业动态

财务与市场表现

电解槽设备成本占比约50%,电力设备成本占15%左右。 升辉科技2022年中报显示,其业务结构中,高低压设备和LED照明占据较大份额,氢能业务有所发展。 隆基绿能和阳光电源在氢能领域扩张明显,而升辉科技主要集中在电力设备,受房地产行业影响业绩下滑。

风险与机遇

行业前景展望

随着绿氢项目招标量增长,电解槽需求量上升,尽管燃料电池市场增速放缓,但绿氢项目开工超出预期。 燃料电池汽车市场中,澜科技等企业占据前列。 根据行业发展趋势,预计2030年产业链产值将达到惊人的12万亿元,电解槽技术将作为关键驱动力引领行业变革。

以上内容由小兰(bgys2015)发布,版权和免责声明声明,旨在支持产业链研究和学术讨论,非投资建议。 详尽报告可在《产业链报告库》查阅。

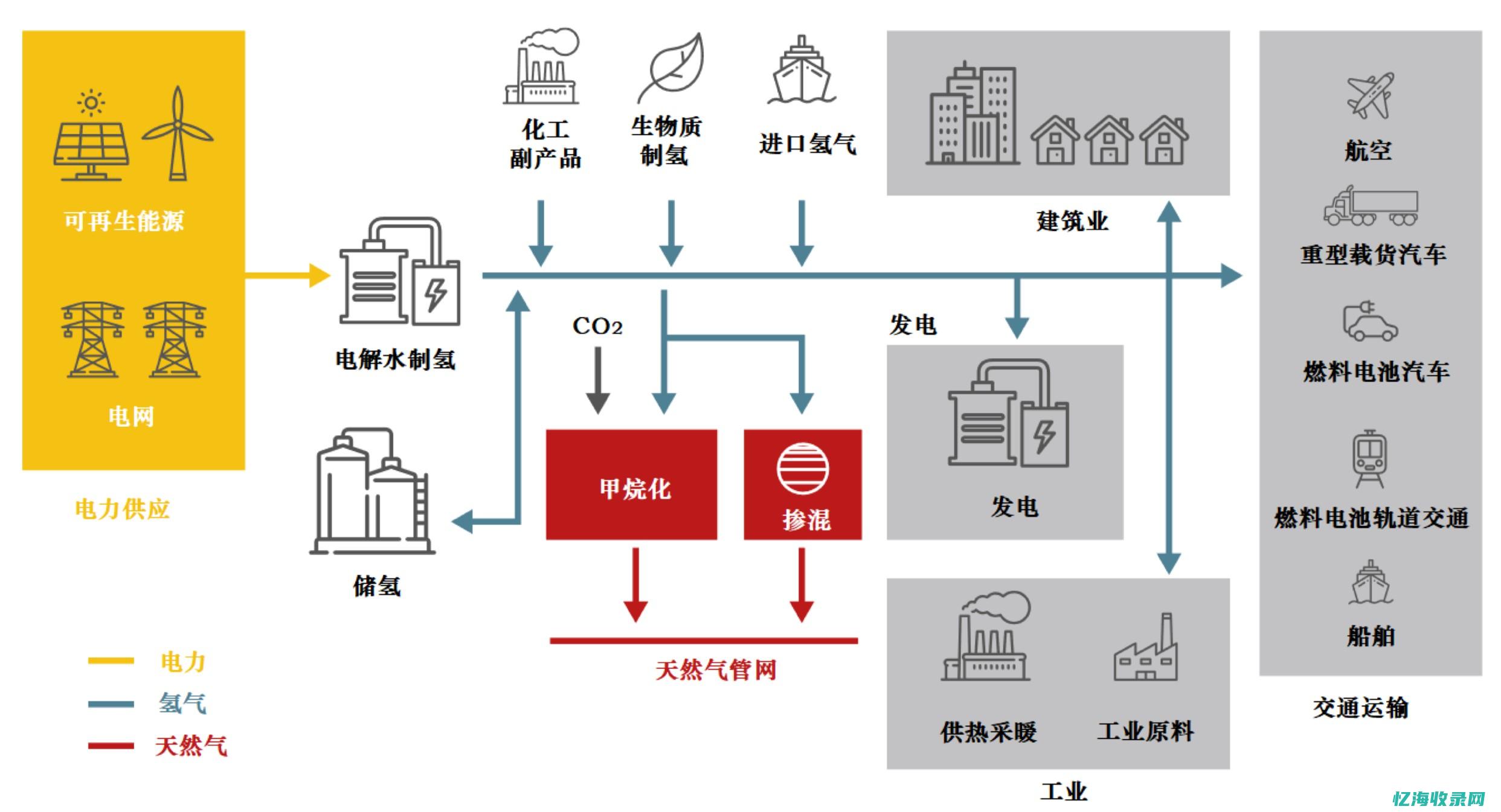

氢能产业链涉及制氢、储运、加注与应用四个环节。 制氢环节包含化石燃料制氢、工业副产氢与电解水制氢。 化石燃料制氢与CCUS结合成为重要路径,而电解水制氢被视为实现零碳排放的终极解决方案。 电解水制氢技术包括碱性电解(ALK)、质子交换膜电解(PEM)、固体氧化物电解(SOEC)与阴离子交换膜电解(AEM),碱性电解技术因成本低、设备成熟而主导当前市场,PEM技术凭借高效率与灵活性在产业中迅速发展,SOEC与AEM技术仍处研发阶段,具有潜力。 氢能被视为零碳可持续的理想能源。 应用端优势在于清洁、高效与便利,而供给端则因来源广泛与可承接弃风弃光等特点凸显其价值。 目前,氢能主要应用于工业原料,中国作为全球最大的氢气消费国,占全球需求的30%。 工业用氢具有巨大的脱碳潜力,化石燃料制氢与CCUS结合是目前的主要路线,而氢气在天然气、供热与电力领域的应用正逐步探索。 氢能推广前景广泛,包括交通、建筑与电力领域。 交通方面,氢燃料电池汽车已初具规模,未来在航空与船舶领域亦有顷铅望替代传统燃料颤扮。 建筑方面,氢气在天然气输送、燃料电池热电联供等领域正逐步替代天然气茄乎灶,为住户提供电力。 电力方面,氢能作为电能储存介质,未来有望用于长时储能,参与全球运输与贸易,调节电能的时间与空间分布。 IEA预计,全球氢能应用规模在2050年达到2亿吨,其中“净零排放”情景下,2030年氢能应用需求将显著增长。 各国重视氢能战略地位,推动产业发展。 供应端技术持续突破,基础设施不断完善,应用端市场加速爆发,绿氢蓄势待发。 制氢环节的三种路线共存,电解水制氢成为零碳排放的终极选择,但成本仍是制约其普及的关键因素。 全球氢气产能以化石燃料制氢为主,清洁制氢存在替代空间。 化石燃料制氢技术成熟、成本低,但碳排放量高且产能受限。 化工副产氢成本较低,但规模受限。 电解水制氢技术,尤其是PEM技术,凭借高效率与灵活性在快速成长,成为清洁制氢的主要增量来源。 中国和欧洲在电解水制氢市场占据主导地位,全球电解槽装机与产能增长迅速。 国内市场电解槽出货量大幅增长,绿氢赛道爆发在即。 2022年国内电解水制氢设备出货量增长106%,考克利尔竞立、派瑞氢能与隆基氢能占据第一梯队。 市场玩家增加,集中度有所下降,显示国内电解槽市场处于高成长阶段。 海外参与者以PEM路线为主,欧美企业实力强劲,全球氢能产业竞争格局正在形成。

标签: soec制氢、 soec制氢原理、本文地址: https://yihaiquanyi.com/article/64195.html

上一篇:制作seosoec制氢... 网站首页

网站首页 提交收录

提交收录 收录查询

收录查询 文章资讯

文章资讯 热门排行

热门排行 软文发布

软文发布 自助广告

自助广告