关注房地产的小同伴或者会发现,在全国各地都会有一些比拟奇异的跨界小区,比如"首钢二通厂3号地块钢结构住宅",很显然,这是首钢介入开发的。

乍一看,会以为是首钢旗下的三产从事房地产行业,但细心看看,会发现这些小区都是用的钢结构:首钢的本钱行。

除了造小区,有一些钢铁企业,开局介入造机房的事业,一不注意,大老粗的钢企居然成了5G新基建的概念企业。

除了首钢,沙钢股份、马钢股份等钢铁公司近期都集中颁布了介入IDC业务的通告。

以沙钢股份为例。

沙钢股份控股股东沙钢个人曾经成功了对英国IDC巨头GlobalSwitch(下称GS)的收买,旗下控股子公司苏州卿峰持有51%股权,其余两家控股子公司区分持有剩下24.99%和24.01%的股权。GS是环球顶级数据中心运营商,旗下运营13个数据中心。

一、钢铁企业的钢铁报表

和其余行业相比,钢企的财报十分有特点:重到不能再重的重资产。

相对来说,沙钢是行业中比拟好的公司,虽然如此,公司资产总额中,一半以上的资产是固定资产和存货。

2019年,钢铁行业增量不增收,年报显示,报告期内,公司共消费钢产量336.25万吨,同比增长2.65%;铁产量276.43万吨,同比增长1.65%;公司成功营业支出134.75亿元,同比降低8.41%;成功利润总额12.12亿元,同比降低59.18%;成功归属于母公司一切者的净利润5.29亿元,同比降低55.07%。

不只业绩不佳,公司的运营性现金流量净额也缩水重大,比上年同期缩小了88%。对此,公司的解释为:开售多少钱降低,辅料洽购多少钱回升。

论断就是公司的产品竞争力发生了滑坡,在本钱参与的状况下自愿驳回提价的形式开售。

公司在年报中十分坦诚的面对以后遇到的困境,在公司的传统业务方面,随着供应侧结构性革新的始终深化,钢铁行业仍将面临产能过剩、市场竞争强烈的严格情势。

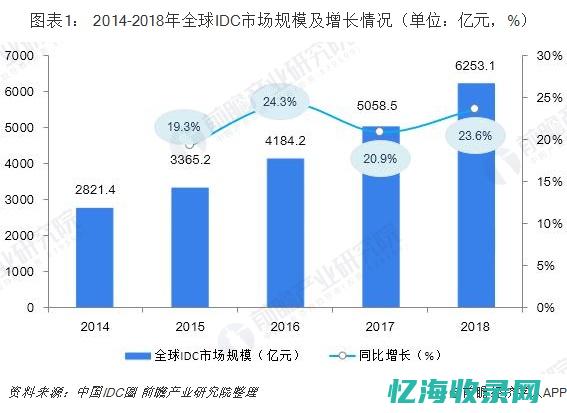

同时,提出了在IDC畛域的畅想,随着国度"互联网+"执行方案的深化展开,尤其是以后新冠肺炎疫情在环球暴虐,为互联网大数据市场的开展削减了微弱动力,云办公、云视频、云教育、云计算等方面获取了宽泛运行,以及国度"新基建"政策的加码,未来IDC行业具有更为宽广的市场空间,具有很强的开展后劲。

其实表哥剖析过几家IDC,然而都提到了IDC最大的危险:不赚钱。

为什么看起来矮小上的IDC业务会不赚钱呢?

要素很便捷,经常使用IDC最多的云计算行业,竞争太惨烈了。

作为云计算的龙头老大—阿里云,至今不肯盈利。理想上,阿里云齐全有才干盈利,然而为了打压同后退入这个畛域,阿里云驳回了最便捷粗犷的形式:多少钱战。

能够跟进的,只要腾讯云、华为云、浪潮云等少数烧的起钱的大佬;抑或是用友云这类提供专业化服务的云计算企业(其适用友这类企业实质上卖的是软件而非云)。

在众云计算公司不赚钱的状况下,IDC作为产业链中最粗老轻便的选手,也只能是分食最低的利润。

即使是IDC行业中最光鲜的龙头企业—光环新网,毛利率也就20%左右。20%的毛利率看起来很高,但由于投资比拟大,资金压力很重,须要存款比拟多,从而构成较高的利息支出,降低了净利率。

既然不赚钱,钢企为什么消减了脑袋要去做IDC呢?

有两点,一是机房须要的机柜、机房等设备,须要少量的钢材;二是钢铁行业全体下滑曾经是大势所趋,而IDC作为新基建畛域,虽然盈利才干无余,未来还有翻身的或者,现阶段还可以蹭一下概念。

二、相对优质的资产负债结构

大局部钢铁企业由于历史累赘比拟重,资产负债结构比拟差。

最典型的特点是借款比拟多,利息支出比拟高,资金周转艰巨。

公司的折旧、坏账等会计政策的纤细变化,就会对公司的净利润发生较大的影响,甚至有不少钢铁公司颁布通告修正折旧年限。

和这些钢企相比,沙钢股份算是高富帅。

1、公司的折旧年限比拟短

占比比拟高的屋宇修建物和机器设备,折旧年限都不算长,公司的折旧计提比拟真实。

2、公司的坏账预备计提比例比拟充沛

年报显示,公司甚至对一年以内的应收款计提乐坏账预备。

3、研发投入比拟短缺,且没有启动资本化

公司研发支出超越5个亿,占营收的3.97%,金额比拟高,且全额费用化。相对来说,公司的净利润比拟有"干货"。

4、现金富余,理财富品较多

资产负债表显示,公司账面现金(货币资金)1.9亿左右,但理财富品高达35.7亿元。说明公司比拟长于应用理财工具,2019年全年公司理财收益1.45亿元,大大增厚了公司的净利润。这也说明公司虽然业绩在降低,但客户黏性还在,回款状况比拟及时。

三、转型的压力

供应侧革新以来,钢铁行业逐渐复原了元气,由于马太效应,甚至比以前业绩还要好。但从沙钢股份的财报看,除弹簧钢外,分产品线来看,公司的所有产品毛利率均低于10%。钢铁着实不是一个很赚钱的行业,转型是大势所趋。

作为钢铁企业,可以选的多元化转型路途并不多,近年来房地产危险积攒越来越高,IDC机房业务虽然不怎样赚钱,但总比钢铁稳固。

公司决策层对IDC业务给予厚望:放慢实施公司在IDC行业的策略规划,尽快构成公司特钢与IDC业务双轮驱动、双主业并进独特开展,踊跃促成公司业务转型更新,提升业务结构和资产负债结构,构成公司新的效益增长点,提高企业全体实力和抗危险才干。

表哥以为,钢铁企业的主业逐渐萎缩是一个趋向,转型是外部压力使然。至于转型IDC,投资者齐全没必要少见多怪,毕竟这还不是一个赚钱的行业。

标签: 财务、 IDC、 金融、本文地址: https://yihaiquanyi.com/article/a90ebb50b62918d3cb09.html

上一篇:idc机房租赁价格IDC机房租赁价格呢IDC机房... 网站首页

网站首页 提交收录

提交收录 收录查询

收录查询 文章资讯

文章资讯 热门排行

热门排行 软文发布

软文发布 自助广告

自助广告