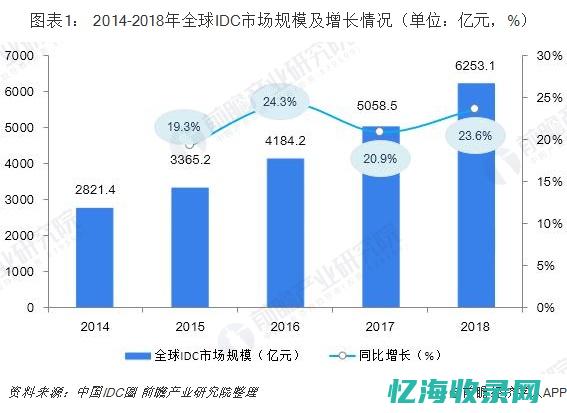

该本文主要探讨了虚拟现实/增强现实(VR/AR)行业的发展阶段和行业复苏的关键因素。根据作者的观察,2012年前是VR/AR行业的萌芽期,2012-2016年是快速发展期,2016-2019年是行业低谷期,而2021年-2022年是行业实质性复苏的关键时期。这一复苏一方面是因为互联网巨头的介入推动了VR生态体系的完善,另一方面是因为硬件(如Quest2设备)和内容(如《Half-life:Alyx》)方面的爆款推动了行业的复苏。

本文还提到了一篇名为《VR/AR行业深度:从Quest到Pico,全面解读VR生态全球典范与中国新星》的智能内参报告,该报告重点分析了Meta+Quest和字节+Pico两大阵营的VR生态发展现状,并探讨了它们在VR生态中的软硬实力,以及其分别代表的全球典范和中国新星。

接下来的部分提到了VR/AR行业面临的双周期变革和产业复苏的背景。互联网正处于大变革前夜,Web3时代以元宇宙生态为新载体,技术、生态和平台的融合将催生真正的全真虚拟世界,这有可能重新构建互联网的发展逻辑。Web2时代依靠流量模式的红利逐渐枯竭,平台顶层人才开始寻求转型,大型互联网巨头在监管政策下寻求平衡,而Web3已经悄然渗透到传统互联网中。硬件、底层技术和生态在2021年都有关键突破,而VR/AR有望在元宇宙中大放异彩。

该本文还提到了元宇宙所需要的五大关键技术支持(VR/AR、5G、云计算、人工智能、区块链),这些技术对于实现元宇宙的核心生产要素至关重要。其中,VR/AR不仅是进入元宇宙的重要硬件入口,同时也能承载游戏、社交、影视等应用场景。

本文指出,目前VR/AR行业正在经历实质性复苏的阶段,2021-2022年是该行业的复苏关键时期。近两年来,有几个标志性事件发生,如字节收购Pico、Facebook更名为Meta、Quest销量大幅增长、《Half-life:Alyx》引爆市场,以及预计苹果将发布现象级虚拟现实设备等。这一复苏既得益于行业内部技术的日趋成熟,又因互联网公司进入虚拟现实产业,从而扩大了该行业的参与者。因此,虚拟现实产业正处于非常有利的时机。

最后,本文提供了一些数据关于全球和中国的VR/AR市场情况。例如,2021年全球VR/AR出货量达1120万台,同比增长92.1%,其中Oculus的市场份额占全球市场的90%。预计到2022年,全球出货量有望达到1202万-1600万台,预计2021-2024年的行业复合增速将达47%。中国VR/AR出货量约为46万台,同比增长38%,其中一体机VR出货量占比最高(88.9%),Pico品牌占中国VR总出货量近70%。据IDC中国的数据,预计2022年中国VR/AR头显市场总出货量将在100-200万之间。

标签: VR、 字节跳动、 VR、 虚拟现实、 游戏、 ByteDance、本文地址: https://yihaiquanyi.com/article/77c9b53c63c33fda715e.html

上一篇:沉沦浩瀚宇宙什么歌沉沦元宇宙篇五... 网站首页

网站首页 提交收录

提交收录 收录查询

收录查询 文章资讯

文章资讯 热门排行

热门排行 软文发布

软文发布 自助广告

自助广告